많은 분들이 사업장이 개인사업자로 등록을 해서 사업이 성장하게 되면 법인으로 전환이 되기도 하는데, 세 부담을 줄이는 것이 주된 이유라고 할 수 있습니다. 법인사업자로 전환하게 되면 ‘법인세’라는 것을 납부하게 되는데, 법인은 개인사업자와 달리 법인격으로서 독립된 납세의무를 지게 되기 때문입니다. 법인세란 법인이 벌어들인 수익에 대해 과세되는 세금으로 회계연도 종료 후 연 1회 납부해야 합니다. 오늘은 법인세 납세 의무, 과세 대상 등 자세한 내용을 알아보겠습니다.

법인세 납세 의무자와 과세 대상은?

법인세는 그 이름 그대로, 국내에서 사업 활동을 하는 모든 법인 사업자, 기업에 납세 의무를 부과하고 있습니다. 다만 기업이 버는 모든 소득에 대해 과세하는 것이 아니라 기업의 국적 또는 영리, 비영리 구분에 따라 과세 범위가 달라진다는 점을 참고하기 바랍니다. (1) 내국법인-영리법인 : 국내외에서 발생한 모든 소득에 대하여 과세 – 비영리법인 : 국내외 수익사업에서 발행하는 소득에 대하여 과세 (2) 외국법인-영리법인:국내원천소득에 대하여 과세-비영리법인:국내외원천소득 중 법에서 정하는 수익사업으로 발행한 소득에 대하여만 과세조세특례제한법에 의한 중소기업 법인세 감면대상을 조사하여 주십시오

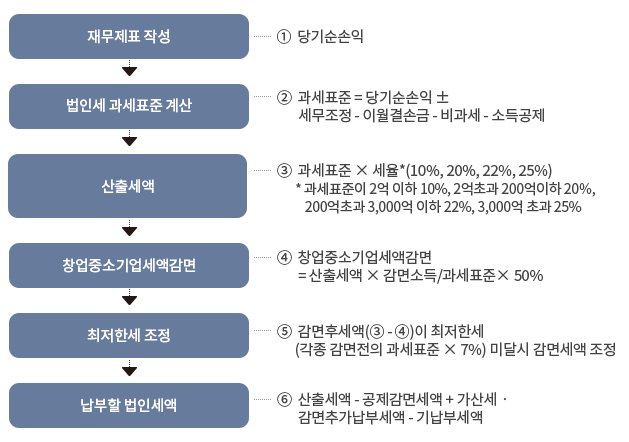

법인세는 합법적으로 감면 혜택을 받을 수 있는 다양한 특례법, 기업 인증, 지원 사업이 존재합니다. 특히 창업기업 또는 중소기업의 경우 조세특례제한법 제6조 및 같은 법 시행령 제5조에 따라 법인세 감면 혜택을 받을 수 있는데, 신청 대상은 다음과 같습니다. (1) 최초 창업의 경우(사업승계, 법인사업자 전환, 폐업 후 사업을 시작한 경우는 해당되지 않는다) (2)조 특법에서 정한 업종에서 창업한 경우(광업, 제조업, 수도·하수 및 폐기물처리, 원료재생업, 건설업을 포함한 23개 업종) (3) 수도권 과밀억제권역 소재 기업이 아닌 경우 (4) 청년창업의 경우 법인세 감면율 변동(창업 당시 대표자의 연령이 15세 이상 34세 이하인 청년의 경우)중소기업 법인세 감면 혜택 자세히 설명조특법에 의한 중소기업의 법인세 감면은, 어느 요건에 해당하는지에 따라서 감면 세율이 달라집니다. (1) 최초 창업 중소기업의 경우 – 수도권 과밀억제권역 외 소재 기업의 경우 5년간 50% 감면 – 수도권 소재 기업은 감면 혜택이 제공되지 않는다.(2)최초 창업한 청년 중소기업의 경우 – 수도권 과밀억제권역 내 소재기업은 5년간 50% – 수도권 과밀억제권역 외 소재기업은 5년간 100% 감면 벤처기업 인증 확보를 통한 창업기업 법인세 감면 혜택은벤처기업 인증이란 기업이 보유한 기술성, 성장성, 혁신성, 사업성 등을 평가하고 체계적으로 지원하기 위해 시행되는 기업 인증제도입니다. 창업기업의 경우 사업 시작 후 3년 이내에 벤처기업 인증을 받으면 법인세 감면은 물론 취득세, 부동산세 등 다양한 세제 혜택이 주어집니다. – 창업 후 3년 이내 벤처인증 시 최초 인증일로부터 5년간 법인세 50% 감면 – 창업 후 3년 이내 벤처인증 시 최초 인증일로부터 4년간 취득하는 부동산 취득세 75% 감면 – 창업 후 3년 이내 벤처인증 시 최초 인증일로부터 3년간 재산세 면제 및 2년간 50% 감면2024년 법인세 과세 체계와 법인세율은?법인세를 산정하는 방식은 다음과 같습니다. ① 과세 표준 = 직전년도 소득금액 – 이월결손금 – 비과세소득 – 소득공제액 ② 산출세액 = 과세 표준 x 구간별 세액③ 납부세액 =산출세액 – 세액공제금액 – 세액감면금액의 법인세율을 구하기 위해서는 구간별 세액을 알아야 하는데 법인세는 과세표준금액에 따라 세율이 다르게 적용됩니다. – 과세표준 2억원 이하 세율 10%-과세표준 200억원 이하 세율 20%-과세표준 3,000억원 이하 세율 22%-과세표준 3,000억원 초과 세율 25% 이때 과세표준은 세금을 부과하는 기준이 되는 소득을 말합니다. 어디까지 과세표준으로 인정받을 수 있느냐도 중요한 문제가 될 수 있고, 과세표준 금액에 따라 세율이 다르게 적용된다는 점도 실제 납부세액을 산정하는 데 중요한 기준이 된다는 점을 참고하시기 바랍니다.법인세의 과세기간과 납부기간은?법인세는 회계 연도가 끝난 뒤 3개월 이내에 법인세의 신고와 납부를 완료해야 합니다.회계 연도는 기업에서 각각 다른 설정이 되기 때문에 기업마다 법인세 납부 시기가 다른 경우가 있습니다.일례로 회계 연도를 01.01~12.31로 설정하면 다음해 3월까지 신고·납부를 완료해야 하며 03.01~02.29로 설정되어 있는 경우, 회계 연도 종료한 해의 6월까지 신고·납부를 완료해야 합니다.이처럼 법인세이란 무엇인가, 그리고 법인세를 효과적으로 절감하는 방법을 알아봤습니다.다양한 감면 제도를 이용하는 것도 좋지만, 절세의 가장 기본은 경비 처리라고 할 수 있습니다.기업에서 확보해야 한다 회계 자료와 감면 제도를 보다 활용할 수 있도록 전문가의 도움을 받아 보세요.합법적이고 확실한 절세 전략이 마음일 경우, R&D비즈 파트너스로 확인하고 보세요.https://rndbiz.kr/ContactR&D 비즈파트너 상담신청 및 연락안내 상담신청 및 연락안내 rndbiz.kr検出された言語がありません。

入力言語を確認してください。(주)알엔디비즈파트너 안녕하세요. (주)알엔디비즈파트너 입니다 pf.kakao.com(주)알엔디비즈파트너 안녕하세요. (주)알엔디비즈파트너 입니다 pf.kakao.com(주)알엔디비즈파트너 안녕하세요. (주)알엔디비즈파트너 입니다 pf.kakao.com